私たちは日常生活の中でお金を管理する方法として、銀行預金とタンス預金の違いは何ですか?という重要なテーマに注目しています。これら二つの選択肢はそれぞれ異なる利点やリスクを持っており、私たちの資産運用に大きな影響を与えることがあります。

この記事では、銀行預金が提供する安心感や利便性と、タンス預金が持つ手元管理の自由度について詳しく解説します。どちらが私たちにとって最適なのかを理解することで、より良い財務 decisions を行う助けになるでしょう。

さて、皆さんはどちらの方法に魅力を感じますか?この興味深い比較を通じて、お金について新しい視点を得る準備はできていますか?

銀行預金とタンス預金の違いは何ですか?基本的な理解

銀行預金とタンス預金の違いは、私たちの日常生活や資産管理において重要なポイントです。銀行預金は金融機関にお金を預ける形態で、安全性が高く、利息を得られるという利点があります。一方、タンス預金は自宅などで現金を保管する方法であり、流動性が高いものの、盗難や火災などのリスクがあります。このように、それぞれの特徴を理解することで、自分たちのニーズに合った選択が可能になります。

銀行預金の基本的な特徴

銀行預金にはいくつかの主要な特徴があります。まず第一に、安全性です。多くの場合、政府によって保障されているため、大きなリスクなしに資産を保管できます。また、銀行口座では定期的に利息が付与されることも大きな魅力です。このような特長から、多くの人々が日常的に利用しています。

タンス預金の基本的な特徴

一方で、タンス預金は物理的な現金保管方法として広く知られています。主なメリットは、そのアクセスのしやすさです。必要な時にすぐ取り出せるため、小規模なお買い物や緊急時の支払いにも便利ですが、その反面、不正アクセスや自然災害による損失リスクも伴います。このため、タンス預金を選ぶ際には十分注意が必要です。

このように考えると、「銀行預金とタンス預金の違い」は単なる選択肢以上の意味を持ちます。それぞれ異なるニーズやライフスタイルによって最適解が変わります。我々自身もその特性を理解し、自分たちのお財布事情に合った選択が求められます。

銀行預金の利点とデメリット

銀行預金は、私たちの資産を安全に保管し、利息を得る手段として広く利用されていますが、その利点とデメリットを理解することが重要です。まず、銀行預金の主な利点には以下のようなものがあります。

- 安全性: 銀行に預けたお金は、多くの場合、政府によって一定額まで保障されており、高い安全性が提供されます。

- 利息の獲得: 銀行口座では定期的に利息が付与されるため、お金を寝かせておくだけで少しずつ増える可能性があります。

- 便利さ: インターネットバンキングやATMを通じていつでもアクセスできるため、現金の引き出しや振込などが簡単に行えます。

一方で、銀行預金にもデメリットがあります。このような側面も考慮する必要があります。

- インフレリスク: 預金している間にインフレが進むと、実質的な購買力は低下する可能性があります。これは特に長期間預ける場合には注意が必要です。

- 手数料: 一部の銀行では維持手数料や引き出し手数料が発生することもあり、それらが利益を圧迫することになります。

- 流動性制限: 定期預金の場合、一度預け入れると一定期間引き出せないため、その間は資金移動の柔軟性が失われます。

このように、「銀行預金とタンス預金の違いは何ですか?」という問いについて考える際には、それぞれの特徴とそれによって生じる利点・デメリットをよく理解して選択することが求められます。それぞれ異なるニーズや状況によって最適な選択肢は変わりますので、自分自身のライフスタイルや目的に応じた判断を行うことが重要です。

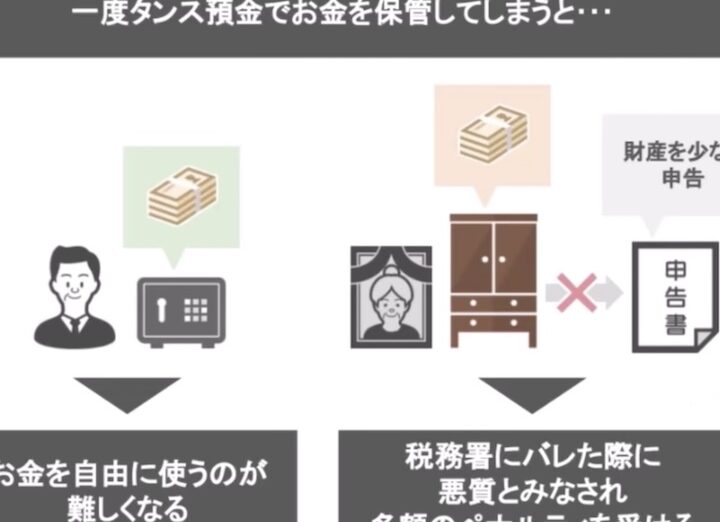

タンス預金の特徴とリスク

タンス預金は、銀行に預けることなく自宅や特定の場所で現金を保管する方法です。この手法には独自の特徴があり、リスクも伴います。まず、その特徴としては以下の点が挙げられます。

- アクセス性: タンス預金はいつでも手元に現金を持っているため、急な出費にもすぐに対応できます。

- 利子なし: 銀行預金とは異なり、タンス預金には利息がつかないため、お金が増えることはありません。

- インフレ影響: 現金で保有している場合、時間とともにインフレによって実質的な価値が減少するリスクがあります。

次に、この方法にはいくつかのリスクも存在します。具体的には以下の通りです。

- 盗難・紛失: 家庭内であっても現金を保管していると、盗難や不注意による紛失の危険があります。

- 管理の難しさ: 自宅で現金を管理することは簡単ですが、それを適切に行わないと資産状況を把握しづらくなる可能性があります。

- 経済的機会損失: 銀行口座におけば得られる利息や投資機会を逃すことになります。これによって将来的な利益機会が減少することになるでしょう。

私たちは、「銀行預金とタンス預金の違いは何ですか?」という問いについて考える際、このような特徴やリスクを十分理解して選択する必要があります。それぞれ異なるニーズやライフスタイルによって最適な方法は変わりますので、自分自身の目的や状況に応じて判断することが重要です。

どちらを選ぶべきか?目的に応じた比較

私たちが銀行預金とタンス預金のどちらを選ぶべきかを考える際、目的に応じてそれぞれの特徴や利点を評価することが重要です。ここでは、いくつかの視点から比較してみましょう。

目的別の比較

- 急な出費への対応

タンス預金は、現金が手元にあるため、急な支出に対して迅速に対応できます。例えば、家電製品の突然の故障や医療費など、高額な支払いが発生した場合には便利です。一方で、銀行預金は通常引き出しまで時間がかかるため、この点では劣ります。

- 資産増加を目指す場合

銀行預金は利息が付くため、お金を増やしたいと考えている方には適しています。定期預金なども利用すれば、さらに高い利率で運用することも可能です。逆にタンス預金ではお金は増えず、インフレによって実質的な価値が減少するリスクがあります。

- 安全性重視の場合

安全性という観点では、一見するとタンス預金は家庭内で保管できるため安心と思われます。しかしながら、不測の事態(盗難や火災)によるリスクもあります。その点で銀行預金は金融機関による保証があり、安全性が高いと言えます。

利便性と管理

- アクセスと管理: タンス預金はいつでも現金を取り出せる便利さがありますが、その一方で現金管理の難しさも伴います。特に、大切なお金をどこに保管するかという問題や、それらを適切に把握しないと資産状況を見失う可能性があります。

- オンラインバンキング: 現代では多くの人々がスマートフォンから簡単に口座管理できるようになっています。この利便性も考慮すると、多忙な日常生活には銀行預金がおすすめです。

このように、自分自身の目的やライフスタイルによって「銀行預金とタンス預金」のどちらを選ぶべきかは変わります。それぞれメリット・デメリットがありますので、自分自身のニーズに合わせた賢明な選択を心掛けたいものです。

資産管理における両者の役割

私たちが資産管理を考える際、銀行預金とタンス預金の役割は非常に重要です。これらの方法は、資産をどのように保管し、運用するかによって異なるメリットやデメリットがあります。それぞれが持つ特性を理解することで、自分自身のニーズに合った選択が可能になります。

銀行預金の役割

銀行預金は、資産管理において主に以下のような役割を果たします。

- 利息収入: 銀行預金は利息が付くため、お金を増やす手段として有効です。特に定期預金では高い利率で運用できるため、長期的な資産形成には適しています。

- 安全性と保証: 金融機関による保証があり、不測の事態から資産を守ることができます。また、金融機関は顧客情報や取引内容を厳重に管理しているため、安全性も高まります。

- アクセスと利便性: オンラインバンキングなどによって簡単に口座管理できるため、多忙な日常生活にも適応しやすいです。

タンス預金の役割

一方で、タンス預金も独自の役割があります。

- 即時アクセス: 現金が手元にあるため、急な支出にも迅速に対応できます。この点では非常に便利ですが、一方で現金管理には注意が必要です。

- 自己管理と制御: 自宅で現金を保管することで、自分自身で資産状況を把握しやすくなる反面、盗難や火災などリスクも伴います。

- インフレーションリスク: タンス預金ではお金自体は増えませんので、その実質的な価値はインフレによって減少する可能性があります。この点についても考慮する必要があります。

このように、銀行預金とタンス預金それぞれには明確な役割があります。私たちはこれら二つの方法を効果的に活用し、それぞれの特徴を理解した上で賢明な判断を下すことが求められます。