私たちは日常生活の中で、さまざまな振込手段を利用していますが、郵便局と銀行の振込手数料はどっちが安い?という疑問は多くの人にとって重要なテーマです。特にお金を送る際には手数料が気になるものです。このブログ記事では、郵便局と銀行の振込手数料について詳しく比較し、それぞれのメリットとデメリットを解説します。

私たちの日々の選択肢として、どちらがより経済的かを理解することは非常に価値があります。振込方法によって費用や利便性が異なるため、自分に最適な方法を見つけるためには情報収集が欠かせません。それでは、この問題について一緒に深掘りしてみましょう。あなたもこの疑問に思ったことがありますか?

郵便局と銀行の振込手数料はどっちが安い?の比較ポイント

郵便局と銀行の振込手数料を比較する際、いくつかのポイントに注意が必要です。まずは、両者の手数料体系やサービス内容を理解し、自分たちの利用シーンに最適な選択肢を見極めることが重要です。

手数料体系の違い

郵便局と銀行では、振込手数料の設定方法が異なります。以下に代表的な特徴をまとめました。

- 郵便局: 地域によって異なる料金設定があり、小額の振込の場合は比較的安価です。また、オンラインでの取引も可能ですが、一部機能には制約があります。

- 銀行: 振込金額や送金先によって手数料が変動します。大口取引の場合は割引制度もあるため、頻繁に利用する方にはメリットがあります。

利用条件と制限

それぞれの機関には特有の条件や制限があります。

- 郵便局:

- 一定額以上の場合、一律料金になることがあります。

- 特定日の営業時間内のみ対応する場合があります。

- 銀行:

- 銀行間で直接振り込みの場合、高額になることもあります。

- 各種キャンペーンや特典があるため、それらを活用するとコスト削減につながります。

比較表

以下は、郵便局と銀行で一般的な振込手数料を示した表です。

| サービス | 小額(1万円未満) | 中額(1万~10万円) | 大口(10万円以上) |

|---|---|---|---|

| 郵便局 | 200円 | 400円 | 600円 |

| 銀行 | 300円~500円 | 500円~800円 | 700円~1,000円 |

このように、それぞれのサービスには利点と欠点が存在します。我々は自分たちのニーズや状況に合わせて賢く選択する必要があります。

振込手数料の違いとその背景

私たちが郵便局と銀行の振込手数料を比較する際、両者の料金設定や背景について理解することは非常に重要です。振込手数料は、利用シーンや送金先によって大きく異なる可能性があります。そのため、それぞれの機関がどのような理由で特定の料金体系を採用しているかを知ることで、自分たちに最適な選択肢を見極める手助けになります。

手数料設定の背景

郵便局と銀行では、振込手数料の設定方法に違いがあります。この違いには以下のような要因が影響しています。

- 業務モデル: 郵便局は公共サービスとして広範囲に展開されており、小額取引向けに安価な料金体系を提供しています。一方、銀行は営利法人であり、大口取引や法人顧客向けに多様なプランを用意し、それによって収益を上げています。

- 顧客層: 郵便局は地域住民や高齢者など幅広い層に利用されています。そのため、小額から中額まで対応できる柔軟性が求められます。対照的に、銀行はビジネスユーザーや資産家など、高額取引を行う顧客へのサービスも重視しています。

競争環境

また、競争環境も両者の手数料設定に影響します。最近ではオンラインバンキングやフィンテック企業が増え、多様なサービスが市場に登場しています。この状況下で郵便局と銀行は、他社との価格競争だけでなく、サービス内容でも差別化を図っています。

このような背景から、それぞれの組織には独自の強みと弱みがあります。我々が自身のニーズに合った選択肢を見つけるためには、この違いについて十分理解する必要があります。また、その上で具体的なコスト面だけでなく、利便性や安全性も考慮すべきです。

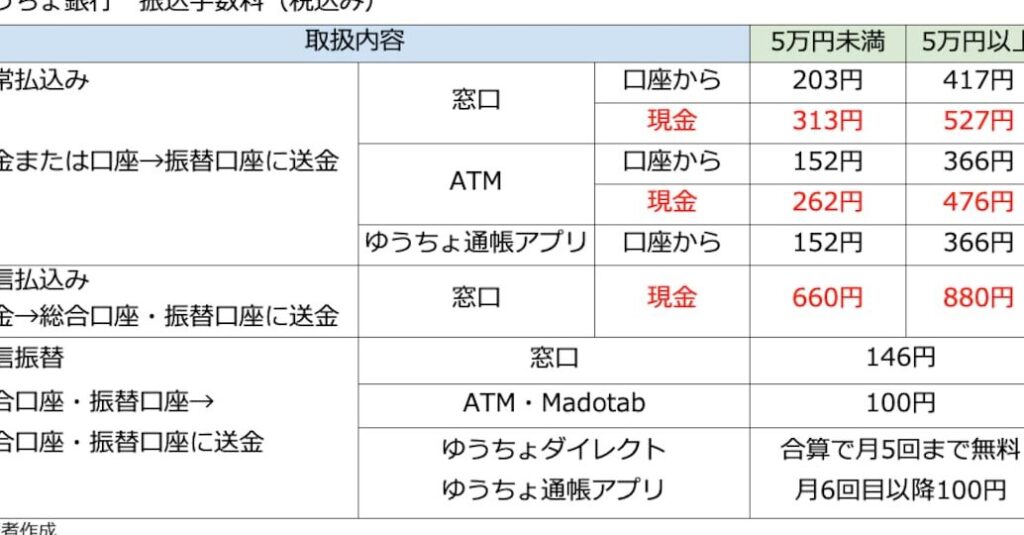

郵便局の振込手数料について知っておくべきこと

郵便局の振込手数料は、利用するサービスや送金先によって異なります。一般的に、郵便局では他の金融機関と比べて小額取引に対して低い手数料を設定していますが、その背後にはさまざまな理由があります。これからそれらの要素について詳しく見ていきましょう。

基本的な料金体系

郵便局では、振込手数料は主に以下のような料金プランで構成されています。

- 国内振込: 郵便局内で行う国内振込の場合、手数料はおおよそ100円から300円程度です。この価格帯は、小額取引を対象としているため、多くの人が利用しやすいとされています。

- 電子マネーとの連携: 最近では、電子マネーを使った振込も可能になり、この場合も比較的安価な手数料が設定されています。

- 大口取引向けプラン: 一定以上の金額を一度に送金する場合には、大口取引向けの特別料金が適用されることがあります。このプランでは、一回あたり500円前後になることもあります。

特典や割引制度

さらに、郵便局では頻繁に利用する顧客向けに割引制度や特典を設けています。例えば、月間で一定回数以上振込を行うことでポイントが付与され、それを次回以降の手数料として使用できるシステムなどがあります。これによって、お得感を感じながらサービスを利用できる点も重要です。

このように、郵便局の振込手数料は多様性があり、私たち消費者が自分自身のニーズに最適な選択肢を探す際には非常に役立つ情報となります。また、この情報と合わせて銀行との比較も忘れず行うことで、自身にとって最良な方法で資金移動ができるでしょう。

銀行の振込手数料に関する最新情報

銀行の振込手数料は、金融機関や取引の種類によって大きく異なることがあります。最近では、デジタル化が進み、オンラインバンキングを利用することで手数料が低減されるケースも増えてきました。このセクションでは、を整理し、私たちが最適な選択肢を見つけるための参考にしていきます。

振込手数料の一般的な傾向

現在、多くの銀行では以下のような料金体系が採用されています。

| 取引タイプ | 手数料(円) |

|---|---|

| ATM利用(同一銀行宛て) | 100 – 200 |

| ATM利用(他行宛て) | 300 – 500 |

| ネットバンキング利用(同一銀行宛て) | 0 – 100 |

| ネットバンキング利用(他行宛て) | 250 – 400 |

特に注目すべき点は、オンラインでの振込が一般的になったことで、多くの場合手数料が無料または非常に低額になるということです。

新しい割引制度とキャンペーン

最近では、各銀行で新たな割引制度やプロモーションキャンペーンが導入されています。例えば、一部の金融機関では定期預金口座を開設すると、それに応じた振込手数料割引サービスを提供しています。また、特定の日や月内に何回以上振込みを行った場合には、更なるディスカウントも受けられることがあります。このような利点を活用することで、私たちはコスト削減につながります。

そのため、自分自身のライフスタイルや取引頻度に合わせた最適な銀行選びが重要です。

SNSなどで広まるユーザー体験と評価

SNSや口コミサイトでも多くのお客様からのフィードバックを見ることができ、その中には実際にかかった振込手数料について詳しく述べられています。これらは私たち消費者として非常に貴重な情報源となり得ます。他人の体験談から学び、自身の場合にも当てはめて考えることでより賢明な判断につながるでしょう。

利用シーン別で見る最適な選択肢

私たちが「郵便局と銀行の振込手数料はどっちが安い?」を考える際、実際にどのような利用シーンで振込を行うかによって最適な選択肢は異なることがあります。例えば、日常的な小額の振込や、定期的に大きな金額を送金する場合では、それぞれ利点が異なるためです。

小額の振込の場合

小さな金額を頻繁に送金したい場合、郵便局が有力な選択肢となります。特に、ATMからの振込や窓口での手続きでは、その手数料が比較的安価です。また、多くの場合、地域密着型サービスとして親しみやすさもポイントとなり得ます。

大口の振込の場合

一方で、大きな金額を一度に送る場合には銀行を利用することが推奨されます。多くの金融機関では、大口取引向けに特別料金や割引制度が設けられており、その結果として手数料が低く抑えられる可能性があります。また、ネットバンキング利用時には、一部銀行で無料になるケースもあるため事前確認は必須です。

定期的な送金の場合

毎月決まった日に同じ相手へ送金する必要がある場合、自動振込設定など便利なサービスを提供している銀行がおすすめです。このように自動化されたサービスは時間とコスト両面で効率的ですが、その際にも各金融機関ごとの条件や手数料体系について理解しておく必要があります。

このように、「郵便局と銀行の振込手数料はどっちが安い?」という問いには、一概には答えられず、それぞれのシーンによって最適解は変わります。私たちは、自身の日常生活スタイルやニーズに合わせて賢明な選択を行うことが重要です。