私たちが金融の世界を理解する中で、「ゆうちょ銀行 いくら まで 貯金 できる」という問いは非常に重要です。日本の貯蓄システムの一環として、ゆうちょ銀行は多くの人々にとって信頼される選択肢となっています。そのため、どれだけのお金を貯められるかを把握することは非常に価値があります。

この記事では、私たちが知っておくべきゆうちょ銀行の貯金限度額や関連情報について詳しく解説します。この情報をもとに、自分自身の資産管理や将来設計に役立てることができます。果たして私たちはどれだけ効率的に資産を増やすことができるのでしょうか?興味深い内容が盛りだくさんですのでぜひ読み進めてください。

ゆうちょ銀行 いくら まで 貯金 できるかの基本情報

ゆうちょ銀行では、貯金できる額は、お客様のニーズや目的に応じて異なります。基本的には、通常貯金口座を利用する場合、最大で1,000万円までの預金が可能です。この限度額は、個人の資産管理や将来設計を考慮した上で設定されており、安全性と利便性を兼ね備えています。

口座開設時の注意事項

私たちが新たに口座を開設する際には、以下の点に留意する必要があります。

- 本人確認書類: 運転免許証やマイナンバーカードなど、有効な身分証明書が必要です。

- 初期入金額: ゆうちょ銀行では、一部の口座タイプによって初期入金額が設定されています。

また、貯金を行う際には、自分自身のライフスタイルや目標に合った最適なプランを選ぶことも重要です。例えば、大きな買い物や旅行資金をためる場合と老後資金として長期間運用する場合では、それぞれ異なる戦略が求められます。

貯蓄型商品の活用

ゆうちょ銀行では一般的な普通預金だけでなく、多様な貯蓄商品も提供しています。それぞれの商品は特定の条件下で魅力的な利率やサービスを提供しているため、自分に合ったものを見つけることが大切です。具体的には以下のような商品があります。

- 定期預金: 一定期間お預け入れいただくことで、高い利息が期待できます。

- 積立預金: 毎月一定額ずつ積み立てることで、手軽に資産形成が可能です。

このように、さまざまな商品から選択肢を持てることは、お客様自身による賢明なお金管理につながります。そして、高い安全性だけでなく、自分自身の経済状況にも柔軟に対応できるでしょう。

貯金限度額とその理由

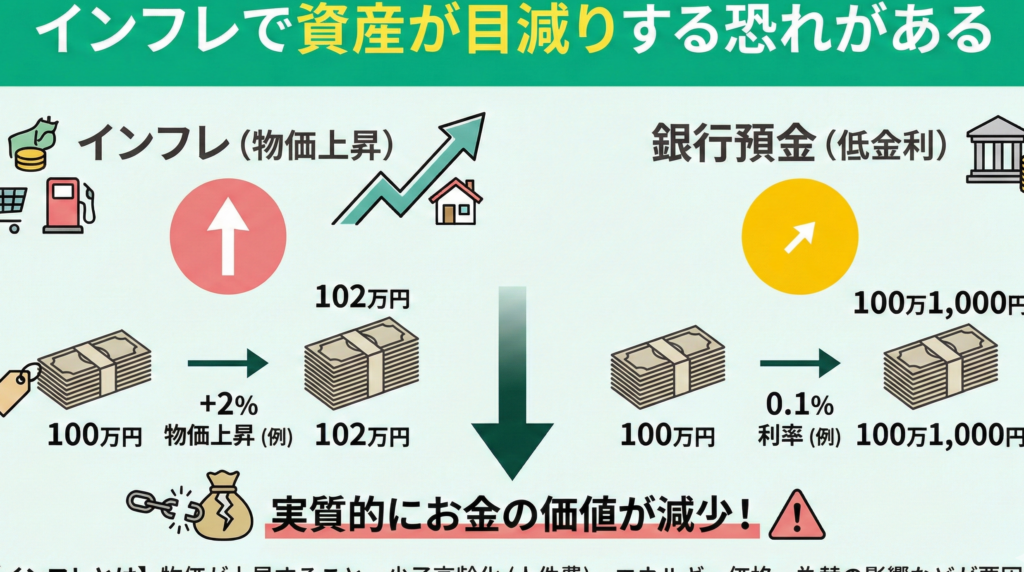

私たちがゆうちょ銀行を利用して貯金を行う際、考慮すべき重要な要素の一つが貯金限度額です。通常の預金口座では最大で1,000万円まで預け入れることができるこの限度額は、個人の資産保護と金融システム全体の安定性を意識した設定となっています。この制限は、多くの場合、万一の事態に備えるために設けられており、お客様それぞれが安心して資産運用を行えるよう配慮されています。

また、この貯金限度額には、いくつかの理由があります。まず第一に、金融機関としてのリスク管理が挙げられます。大規模な預金が集中することによる市場への影響や流動性リスクを軽減するためにも、このような上限設定は必要不可欠です。また、日本国内での保証制度も影響しています。日本政府によって提供される預金保険制度により、一定額までは保証されているため、その範囲内で安心して貯蓄できる環境が整えられています。

次に、この限度額はお客様自身のライフプランにも寄与します。一方で多くのお客様は将来のために資産形成を望んでいますので、自身の経済状況やニーズによって適切な貯蓄戦略を立てることも重要です。その結果として、1,000万円という枠内でも効率的かつ効果的な資産運用が可能になります。

他口座との違い

ゆうちょ銀行以外にも様々な金融機関がありますが、それぞれ異なる特徴や条件があります。他行と比較した場合、以下の点も考慮すべきです:

- 利率: 他行と比較し、有利な利息条件を持つ場合があります。

- 手数料: 取引手数料や維持費用なども確認しましょう。

- アクセス: ATMやオンラインバンキングサービスなど利用しやすさもポイントです。

これらの情報を踏まえながら、自分自身に最適な選択肢を見極めることで、更なる資産形成につながります。

口座種類別の貯金可能額

私たちがゆうちょ銀行で利用できる口座は、いくつかの種類に分かれており、それぞれ異なる貯金可能額が設定されています。このセクションでは、主要な口座種類別にどのくらいの金額を預け入れることができるかを見ていきましょう。これにより、自分にとって最適な選択肢を理解しやすくなると思います。

| 口座種類 | 貯金可能額 |

|---|---|

| 通常預金 | 最大1,000万円 |

| 定期預金(普通) | 最大1,000万円(特定条件あり) |

| 定期預金(長期) | 最大5,000万円(特定条件あり) |

| 積立預金 | 最大500万円(年間積立限度あり) |

この表からもわかるように、通常の預金口座では最大1,000万円まで貯蓄できる一方で、特定の条件を満たすことで長期的な資産形成を目指せる選択肢も存在します。例えば、長期間の定期預金は高い利率が期待でき、その結果として多くのお客様がこちらを選ぶ傾向があります。

また、積立預金では年間ごとの制約がありますが、小額から始められるため、多様なニーズに応えるサービスとなっています。私たち自身のライフスタイルや将来設計によって、このような各種口座をうまく活用することで、更なる資産形成につながります。

利息や手数料についての注意点

私たちがゆうちょ銀行で貯金をする際は、利息や手数料の仕組みについて理解しておくことが重要です。これにより、資産を効果的に管理し、無駄な費用を抑えることができます。また、口座の種類によって利息率や手数料が異なるため、自分に合った選択肢を見つける助けにもなります。

利息について

ゆうちょ銀行では、通常預金と定期預金それぞれで異なる利息が適用されます。以下は一般的な利息の特徴です:

- 通常預金:流動性が高いものの、その分利率は低めです。

- 定期預金:長期間のお預け入れには高い利率が期待できるため、大きな利益を得られる可能性があります。

具体的な利率は時期や市場状況によって変動するため、最新情報を常に確認することも大切です。

手数料について

手数料も口座運営に影響を及ぼす要因の一つです。以下のような手数料に注意しましょう:

- 口座維持手数料:特定条件を満たさない場合は発生します。

- 振込手数料:他行への送金などでかかる場合があります。

これらの手数料は予想外の出費となることがありますので、自分自身の利用スタイルに合わせて計画的に考える必要があります。

| 手数料? | |

| 目 | ? |

| 容 | |

| ———————- | ———————————– |

| 口座維持手数料 | 条件によって発生する可能性あり |

| 振込手数料 | 他行への送金時に発生 |

このように、ゆうちょ銀行で貯金を行う際には、利息とともに各種手数料にも注意しながら、自身の資産形成戦略を立てていくと良いでしょう。正しい知識と計画的なアプローチがあれば、お得な条件で貯蓄できるチャンスも広がります。

貯金を増やすための戦略

私たちは、銅を扱った戦況について深く理解する必要があります。特に、銅の供給や需要が市場に与える影響を考慮することが重要です。例えば、経済活動の変動は銅の価格に直接的な影響を及ぼし、その結果として市場全体のバランスが崩れる可能性があります。また、環境問題への配慮も不可欠であり、それによって採掘や製造プロセスが変化することもあります。

銅の需給バランス

銅の需給バランスは、市場価格を決定する上で非常に重要な要素です。我々は、このバランスを正確に把握し、それに基づいて意思決定を行う必要があります。以下は、需給バランスに影響を与える主な要因です:

- 経済成長: 銅は多くの産業で使用されるため、経済成長が進むと需要が増加します。

- 技術革新: 新しい技術や製品開発によって、新たな用途として銅が求められる場合があります。

- 政策変更: 環境規制や貿易方針など政府の政策も、供給と需要に大きく影響します。

市場分析手法

我々は、市場動向を予測するために様々な分析手法を利用しています。それには以下のような方法があります:

- ファンダメンタル分析: 経済指標や企業業績など基本的データから市場傾向を読み取ります。

- テクニカル分析: 過去の価格データと取引量からトレンドパターンを見つけ出す方法です。

| ID | Copper Demand (Tons) |

| A1 | 200,000 |

| A2 | 150,000 |

| A3 | 250,000 |

| A4 | 300,000 |

| A5 | 180,000 |

dこのような情報収集と分析によって、我々はより良い戦略的決定ができるようになります。そして、自分たちだけでなく顧客にも価値あるサービスを提供できるでしょう。このようにして、状況変化への迅速かつ効果的な対応力が求められています。今後ともこのアプローチを重視し続けます。