最近の銀行金利の動向に注目が集まっています。特に「銀行金利 何パーセント」という疑問を持つ方は多いでしょう。我々は、現在の金利状況や将来の見通しについて詳しく解説します。これにより、金融市場や投資戦略を理解する手助けとなることを目指しています。

今後の経済情勢によって変動する可能性がある銀行金利。そのため私たちは最新情報を常にチェックし、適切な判断ができるよう努めています。皆さんも、この情報を基に自分自身の資産運用や貯蓄計画について考えてみませんか?あなたは「銀行金利 何パーセント」がどのような影響を及ぼすか気になりませんか?

銀行金利 何パーセントの現状を理解する

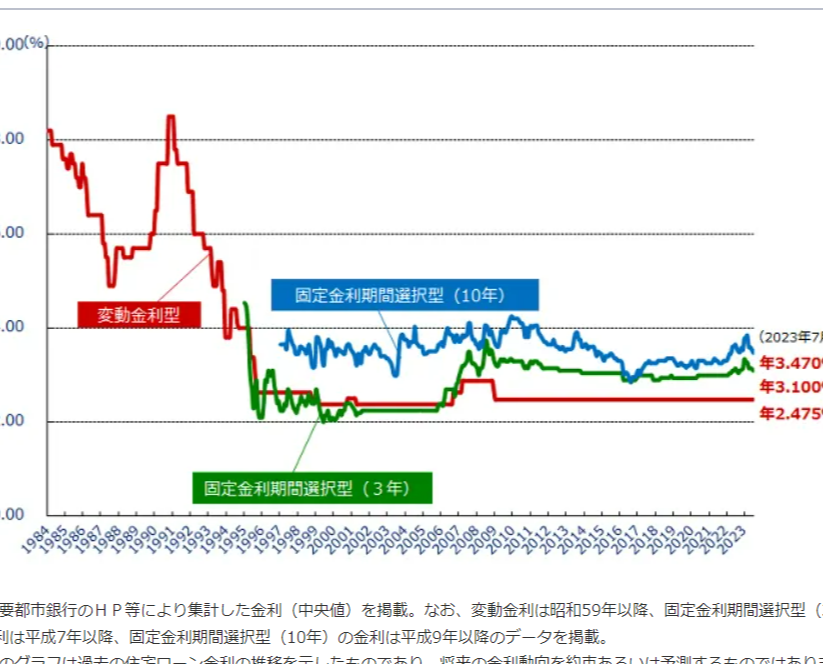

現在、日本の銀行金利は歴史的に低い水準にあります。この状況は、経済全体に大きな影響を与えており、私たちがどのように資金を運用するかについても考慮しなければなりません。特に、預金者や住宅ローンを利用している人々には、この金利環境が直接的な意味を持つため、その理解は不可欠です。

現状の銀行金利

現在、多くの金融機関では、定期預金や普通預金の金利が非常に低く設定されています。以下は、代表的な日本の銀行で提供されている現状の金利です。

| 銀行名 | 定期預金 金利 (%) | 普通預金 金利 (%) |

|---|---|---|

| 三菱UFJ銀行 | 0.001% | 0.001% |

| みずほ銀行 | 0.002% | 0.001% |

| 三井住友信託銀行 | 0.003% | 0.001% |

この表からもわかるように、多くの場合、定期預金でも通常1%未満という極めて低い数値となっています。このことは、私たちが貯蓄によって得られる利益が限られていることを示しています。しかしながら、この背景には日銀による金融緩和政策が影響しており、市場全体で流動性を高める狙いがあります。

銀行間競争とその影響

また、日本国内では多くの銀行間で競争が激化しており、それぞれが顧客獲得を目指して微細な差別化戦略を取っています。これには以下のような要素があります:

- キャンペーン期間中のみ適用される高いボーナス金利

- 新規口座開設時特典として付与される優遇措置

- 他行との提携によるポイント還元サービス

こうした取り組みは、一見すると魅力的ですが、本質的には低迷する市場環境下で生じた結果とも言えます。我々消費者としては、このような情報を踏まえ、自身の資産管理方針を見直す必要があります。

経済への広範囲な影響

さらに、この低水準の銀行金利は企業活動にも波及効果があります。借入コストが抑制されることで、新規事業への投資促進や拡大計画にも寄与しています。しかし一方で、小規模企業や個人事業主にとって安易な借入れ増加も懸念材料です。

以上から見ると、「銀行金利 何パーセント」の問題は単なる数字以上の意味合いを持ちます。我々自身の日常生活や経済活動全般にも深く関わっているため、その動向について引き続き注意深く観察する必要があります。

現在の日本の金利動向とその影響

現在の日本における金利動向は、私たちの経済活動や資産管理に多大な影響を与えています。特に、銀行金利が低水準で推移していることは、貯蓄や投資行動に直接的な影響を及ぼします。このような状況下では、私たちはより慎重に金融商品を選択し、自身の資産運用方針を見直す必要があります。

日本銀行の政策と金利動向

日本銀行(以下、日銀)は長期的な金融緩和政策を継続しており、その結果として低金利環境が維持されています。この政策は景気回復を目的としたものであり、市場全体への流動性供給が重要視されています。具体的には、短期金利はゼロ近くで設定されており、中長期的な国債の買い入れも行われています。これにより、私たちが享受する金融商品の金利も引き下げられているのです。

個人消費と企業活動への影響

この低金利環境は個人消費にも波及効果があります。住宅ローンなどの借入コストが低いため、多くの家庭が住宅購入やリフォームを検討しやすくなっています。しかし一方で、この状況は過剰借入れにつながる恐れもあります。特に、小規模企業や個人事業主の場合、安易な借入れによって経営リスクが高まる可能性があります。

また、新規事業への投資促進にも寄与しており、中小企業でも設備投資や新技術導入など積極的なお金の使い方が期待されています。このように、「銀行金利 何パーセント」の現状はただ数字だけでなく、幅広い経済活動とも関連しています。我々自身の日常生活にも深く関わっているため、その変化には注意深く目を配る必要があります。

| 要素 | 影響 |

|---|---|

| 住宅ローン | 借入コスト減少による住宅購入増加 |

| 企業投資 | 新規事業・拡大計画促進 |

| 消費者信頼感 | 経済回復期待から支出増加傾向 |

この表からも明らかなように、日本国内での現在の銀行金利状況は様々な側面から我々の日常生活やビジネス活動に影響を及ぼしています。そのため、「銀行金利 何パーセント」の理解だけでは不十分であり、それが示す広範囲な意味合いについて考えていくことが重要です。

将来的な金利予測と経済への影響

将来的な金利についての予測は、日本経済全体において重要な要素となります。私たちが注目すべきは、金利がどのように変動し、それが消費や投資にどのような影響を与えるかという点です。特に、現在の低金利環境が続く中で、将来の上昇や維持といったシナリオが考えられます。この予測は、家計や企業活動にも直接的な影響を及ぼすため、注意深く分析する必要があります。

金利上昇時の影響

もし将来的に銀行金利が上昇した場合、それには以下のようなさまざまな影響があります:

- 借入コストの増加: 住宅ローンや事業資金の借入れコストが上昇し、多くの家庭や企業への負担となります。

- 消費者支出の減少: 借入コスト増加によって家計への圧力が高まり、その結果として消費支出が減少する可能性があります。

- 投資活動への抑制: 特に中小企業では、新規事業へ投資する際のハードルが高まり、成長機会を逃す可能性もあります。

金利維持時または低下時の影響

逆に、現状と同様に低金利またはさらに低下した場合には次のようなことが考えられます:

- 経済成長促進: 安価な借入れによって消費と投資意欲を高める効果があります。これによって景気回復につながる可能性もあります。

- インフレ期待感: 低金利環境ではインフレ率も一定以上になることから、市場参加者間で物価上昇への期待感が生まれるかもしれません。

| シナリオ | 主な影響 |

|---|---|

| 金利上昇 | 借入コスト増加・消費支出減少・投資抑制 |

| 金利維持/低下 | 経済成長促進・インフレ期待感増大 |

今後私たちは、「銀行金利 何パーセント」の変動について敏感になり、その背景やそれぞれの場合でどんな行動を取るべきかを常に考慮していかなければならないでしょう。これは個人だけでなく企業にも当てはまり、多様な選択肢を検討しながら賢明な意思決定を行うことが求められます。

銀行金利に関するよくある誤解

銀行金利に関しては、多くの誤解が存在します。これらの誤解は、消費者や投資家が金融商品を選ぶ際に影響を及ぼすことがあります。そのため、正確な情報を理解することが重要です。以下では、よくある誤解について詳しく説明します。

金利は常に上昇するものと考える

一部の人々は、金利が低い状態が続いている現状を見て、「将来的には必ず金利が上昇する」と信じ込んでいます。しかし、実際には経済状況や中央銀行の政策によって金利は変動します。例えば、日本経済がデフレ傾向にある場合、低金利政策は長期間続く可能性があります。このような背景から、一概に「銀行金利は上昇する」と決めつけることはできません。

高い金利が必ず良い投資先とは限らない

また、高い銀行金利を提供している金融機関が良い投資先だと錯覚しがちです。しかし、高い金利にはリスクも伴う場合があります。たとえば、その金融機関自体の信用度や市場環境によってリターンの安定性が損なわれることがあります。そのため、高さだけでなく、安全性や他の条件も考慮する必要があります。

全ての預貯金口座で同じように適用されるわけではない

さらに、多くの人々は「全ての預貯金口座で同じ銀行金利が適用される」と思っているかもしれません。しかし、実際には各種口座(普通預金口座、定期預貯金など)ごとに異なる条件や適用される金利があります。このため、自分自身のニーズや目的に合った最適な口座を選ぶことが求められます。

| 誤解 | 真実 |

|---|---|

| 将来的には必ず上昇する | 経済状況次第で変動する |

| 高い金利=良い投資先 | リスクも伴うため注意必要 |

| 全て同じ条件で適用される | 種類によって異なる条件あり |

このような誤解を解消し、自身の金融知識を深めることで、「銀行金利 何パーセント」の意味やその影響についてより明確な理解を持つことにつながります。我々は賢明な意思決定を行うためにも、この情報への意識を高めておくべきです。

他国との比較による日本の金利分析

現在の日本の金利は、他国と比較してどのような位置にあるのでしょうか。私たちは、金融市場が複雑であることを認識しつつ、日本の金利を世界的な視点から分析することが重要だと考えています。他国との比較によって、日本の金利政策やその影響を理解しやすくなるでしょう。

まず、主要な先進国と日本の金利状況を見てみましょう。以下は、アメリカ合衆国、ユーロ圏、および日本の基準金利(2023年時点)です。

| 国 | 基準金利 (%) |

|---|---|

| アメリカ合衆国 | 5.25 – 5.50 |

| ユーロ圏 | 4.00 |

| 日本 | -0.10 |

この表からも明らかなように、日本の金利は非常に低い水準にあります。この低さには多くの要因がありますが、一つは長期的なデフレ経済と関連しています。また、日本銀行は持続可能な経済成長を促進するために緩和的な金融政策を維持してきました。

日本と他国の金利差

他国、とりわけアメリカやユーロ圏との比較では、その差が特に顕著です。例えば、アメリカではインフレーション抑制策として急速に金利が引き上げられている一方で、日本では依然としてマイナス金利政策が続いています。このような状況下では、日本円への投資魅力が相対的に低下する可能性があります。

- インフレーション率: アメリカやユーロ圏では高いインフレーション率が見受けられる一方で、日本は長期間低インフレ状態です。

- 経済成長率: 他国よりも鈍い経済成長も影響しています。これは企業活動や消費者信頼感にも関係します。

このように、日本の銀行金利について考える際には、他国との比較が不可欠です。我々は、この情報を通じて投資判断や資産運用戦略を立てる手助けとなることを目指しています。