私たちは日常生活において、銀行口座をいくつ持っているかを考えたことがありますか。銀行口座 いくつ持ってるかによって、私たちの財務管理や貯蓄戦略が大きく変わります。この記事では、さまざまな種類の銀行口座について詳しく解説し、それぞれの特徴や利点について触れていきます。

また、複数の銀行口座を効果的に管理する方法も紹介します。シンプルな手法から実践的なアドバイスまで幅広く網羅しており、自分に合った最適な選択を見つける手助けとなるでしょう。皆さんはどんな種類の銀行口座を持っていますか?それらは本当に必要ですか?この問いに対する答えを見つけながら、一緒に学んでいきましょう。

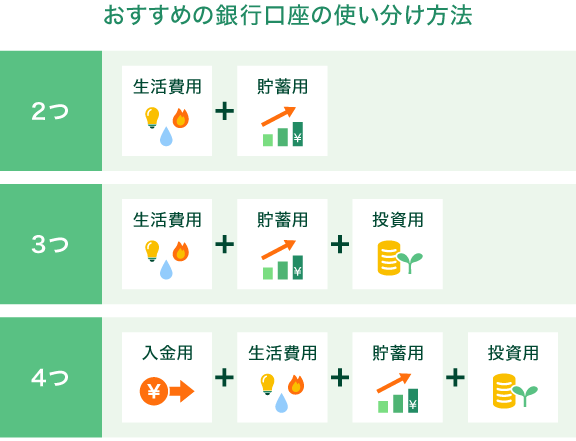

銀行口座 いくつ持ってるのが理想なのか

銀行口座の数は、私たちのライフスタイルや経済状況によって異なりますが、一般的には2~3口座を持つことが理想とされています。この数は、資金管理や目的に応じて選択肢を増やすために重要です。例えば、一つは日常的な支出用、もう一つは貯蓄用として利用し、さらに追加で特定の目的(旅行資金や大きな買い物など)専用の口座を設けることで、より効率的にお金を管理することができます。

1. 日常生活と貯蓄

多くの人々は、日常の支払いに使うための普通預金口座と、お金を貯めるための定期預金口座を持っています。これによって、それぞれの口座で目的別にお金を分けることができるため、無駄遣いを防ぎながら計画的に資産形成が可能です。

2. 特定目的用口座

特定の目標達成に向けた資金管理も重要です。以下はその例です:

- 旅行資金: 年に一度旅行する予定がある場合、そのためだけのお金を確保。

- 家電購入: 大型家電など高額商品購入時期まで積み立て。

- 緊急基金: 突発的な支出への備えとして必要不可欠。

このようにして複数の銀行口座を活用することで、お金の流れや使用目的が明確になり、更なる節約につながります。

| 口座種類 | 用途 |

|---|---|

| 普通預金 | 日常生活費 |

| 定期預金 | 長期貯蓄 |

| 目的別口座 | 旅行・緊急基金等 |

このようなアプローチによって、自分たちのお財布事情をしっかり把握し、有意義なお金との付き合い方ができるでしょう。

主要な銀行口座の種類と特徴

私たちが利用できる銀行口座にはさまざまな種類があり、それぞれに独自の特徴や利点があります。適切な口座を選ぶことで、資金管理がより効率的になり、私たちの目的に応じた使い方が可能になります。以下では、代表的な銀行口座の種類とその特徴について詳しく見ていきましょう。

1. 普通預金口座

普通預金口座は、日常生活で頻繁に利用される最も基本的なタイプの口座です。この口座は主に支出用として機能し、いつでも引き出しや振込みが可能で、その流動性の高さが大きな特徴です。また、多くの場合、利息も付与されますが、その割合は比較的低めです。私たちはこの口座を使用して、日々の買い物や光熱費などを支払うことが一般的です。

2. 定期預金口座

定期預金口座は、お金を一定期間預け入れることで高めの利息を得られるため、中長期的な資産形成に適しています。このタイプの口座では、お金を引き出すことが制限されているため、無駄遣いや急な支出から守られるメリットがあります。目標達成までお金を寝かせておく方法として非常に効果的であり、大きな買い物や旅行資金など特定の目的用として活用できます。

3. 目的別貯蓄口座

特定の目的に向けてお金を貯めるためには、目的別貯蓄口座も有効です。このような専用口座では、お子様の教育資金や将来への投資など、一つ一つ明確なゴール設定によって計画的なお金管理が実現します。以下はこの種の貯蓄方法によく使われる例です:

- 旅行積立: 年間旅行計画に合わせて必要額を分割して積み立て。

- 家購入基金: 将来的な住宅購入へ向けた準備。

- 結婚式費用: 特別イベントへの準備として早目から計画する。

| 銀行口座種類 | 主な用途と特徴 |

|---|---|

| 普通預金 | 流動性高く日常生活費対応。 |

| 定期預金 | 高利息で中長期貯蓄向け。 |

| 目的別貯蓄 | 特定目標達成へ向けた資産形成。 |

このように、多様な銀行口座を持つことで、自分自身のお財布事情だけでなく、それぞれのお金の使い道も明確化され、有意義なお金との付き合い方が実現します。それぞれのニーズやライフスタイルによって最適な組み合わせを見つけることが重要と言えるでしょう。

複数の口座を管理するための方法

複数の銀行口座を持つことは、資産管理の効率を高める一方で、口座が増えることで混乱が生じる可能性もあります。私たちは、自分自身のライフスタイルやニーズに応じて、各口座の役割を明確にしながら、効果的に管理する方法を探す必要があります。以下では、複数の口座をスムーズに運用するための具体的な手法について解説します。

1. 目的別に口座を分類する

まず重要なのは、それぞれの銀行口座を目的別に分類することです。例えば、日常生活費用専用・貯蓄用・投資用などといった具合です。このように明確な区分けを行うことで、お金の流れを把握しやすくなり、不必要な支出も抑制できます。

* 日常使用口座: 毎月の収入が振り込まれる普通預金。

* 貯蓄用口座: 短期または中長期的な目標への積立。

* 投資口座: 資産運用や株式投資向け。

2. 定期的な見直しと記録

次に、定期的に各口座の残高や利用状況を確認し、その結果を記録しておくことが大切です。これによって、自分のお金がどこでどれだけ使われているか、一目で把握できるようになります。また、このプロセスには自動化ツールやアプリケーションも活用すると良いでしょう。

- 月次チェックリスト: 各種取引履歴や残高確認。

- 予算設定: 支出計画とそれぞれの目的ごとの予算。

- アラート機能: 残高不足時など通知設定。

| 管理項目 | 具体例 |

|---|---|

| 日常使用 | 普通預金残高確認(毎月) |

| 貯蓄見直し | 定期預金利息確認(四半期ごと) |

| 投資評価 | ポートフォリオ見直し(半年ごと) |

このようなシステム化された管理方法によって、多様な銀行口座同士が連携し、一層効率的なお金づかいが実現します。それぞれ異なる特徴や用途を持つ銀行口座ですが、この手法によって私たちの日々の経済活動がより円滑になることでしょう。

銀行口座を選ぶ際のポイント

私たちが銀行口座を選ぶ際には、いくつかの重要なポイントを考慮する必要があります。最初に、自分の生活スタイルや資産管理の目的に合った商品を選ぶことが大切です。また、各金融機関の条件やサービス内容も比較検討することで、自分にとって最適な口座を見つける手助けになります。

1. 金利や手数料の確認

まず注目すべきは、金利や手数料です。特に貯蓄用口座の場合、高い金利が得られるものを選ぶことが望ましいですが、その一方で維持費用も考慮しなければなりません。以下は確認すべき具体的な項目です。

* 普通預金金利: 一般的には低めですが、キャンペーンなどで高い場合もあります。

* 定期預金金利: 長期間お金を預けることで高いリターンが期待できます。

* 手数料: 振込手数料やATM利用手数料など、日常的に発生する費用にも注意しましょう。

2. サービス内容と便利さ

次に考慮したいのは、提供されるサービス内容です。インターネットバンキングやモバイルアプリの使いやすさ、お客様サポートの質も重要です。また、便利さによって日常的な管理が楽になるため、自分自身で快適に利用できる環境を整えることが助けになります。

- オンラインバンキング: 24時間いつでも取引可能。

- モバイルアプリ: スマートフォンから簡単操作。

- 顧客サポート: 問題解決まで迅速対応してくれるかどうか。

3. 銀行の信頼性

最後に考慮すべきポイントとして、銀行そのものの信頼性があります。長年運営されている銀行や評判が良い金融機関を選ぶことで、安全性について安心感を持つことができます。この点では様々な情報源から口コミや評価を見ることがおすすめです。また、大手銀行だけでなく地域密着型の金融機関にもメリットがありますので、一度検討してみても良いでしょう。

| ポイント | 具体例 |

|---|---|

| 金利・手数料 | 普通預金0.01%、振込手数料300円/月(5回まで無料) |

| サービス内容 | モバイルアプリあり、24時間オンラインアクセス可 |

| 信頼性 | A社:設立50年以上、安全基準クリア済み |

これらの要素を総合的に評価しながら自分たちに最適な銀行口座を選択することで、「銀行口座 いくつ持ってる」という問いへの答えもより明確になり、それぞれの口座間で効果的なお金づかいにつながります。

資産管理における銀行口座の役割

私たちの資産管理において、銀行口座は非常に重要な役割を果たします。特に、複数の銀行口座を持つことで、各口座の目的や機能を明確に分けることができ、より効果的な資金管理が可能になります。例えば、日常生活費用用の普通預金口座と貯蓄用の定期預金口座を持つことで、それぞれのニーズに応じた運用が実現できます。このように、多様な用途に対応した銀行口座を活用することが、私たちの財務状況を健全に保つ鍵となります。

### 1. 資金管理の効率化

銀行口座は資産管理を効率化するための基盤です。異なる目的で設計された複数の口座を持てば、それぞれのお金がどこでどれだけ使われているかが把握しやすくなります。この透明性は、不必要な出費や浪費を防ぐ助けにもなります。また、自動振替サービスや定期預金など、一部の金融機関では便利なサービスも提供しています。これらを利用することで、お金の流れを自動的にコントロールし、手間も省くことができます。

### 2. リスク分散

さらに、銀行口座はリスク分散にも寄与します。一つだけの金融機関に依存すると、その特定機関で問題が発生した場合、大きな影響を受ける可能性があります。そのため、信頼できる複数の金融機関と取引することで、安全性と安定性が向上します。また、高い利回りの商品やサービスも多様化しているため、自身の日々のお金づかいについて考える良い機会とも言えます。

| タイプ | 特徴 |

|---|---|

| 普通預金 | 流動性高く、いつでも引き出せる。 |

| 定期預金 | 高い利率で長期間運用可。 |

| 投資信託専用口座 | 資産運用による利益追求。 |

このような視点から見ると、「銀行口座 いくつ持ってる」という問いには、一人一人異なる答えがあります。それぞれ自分自身のライフスタイルや目標によって最適な選択肢は変わりますので、自分自身または家族全体として何種類必要なのか再評価してみることも大切です。