社会人としての生活を始めると、銀行口座の選択は重要な決断となります。私たちは、どれくらいの数の口座が必要かを考えることが多いです。「社会人 銀行口座 いくつ」といった疑問は、資産管理や支出管理において避けて通れないテーマです。複数の銀行口座を持つメリットやデメリットについて深掘りしてみましょう。

まずは、自分自身のライフスタイルや経済状況に応じて最適な選択肢を見つけることが大切です。口座を増やすことで得られる利便性やセキュリティ面での安心感もあります。しかし一方で、管理が煩雑になるリスクも存在します。このバランスをどう取るべきでしょうか?次に進む前に、一緒にこの問題について考えてみませんか?

社会人 銀行口座 いくつ持つべきかの基準

社会人として、銀行口座の数は私たちの財務管理において重要な要素です。では、具体的に「社会人 銀行口座 いくつ」が理想的なのでしょうか。一般的には、生活スタイルや目的によって異なるため、一概には言えませんが、いくつかの基準を考慮することが有効です。

基準1: 目的に応じた口座の設計

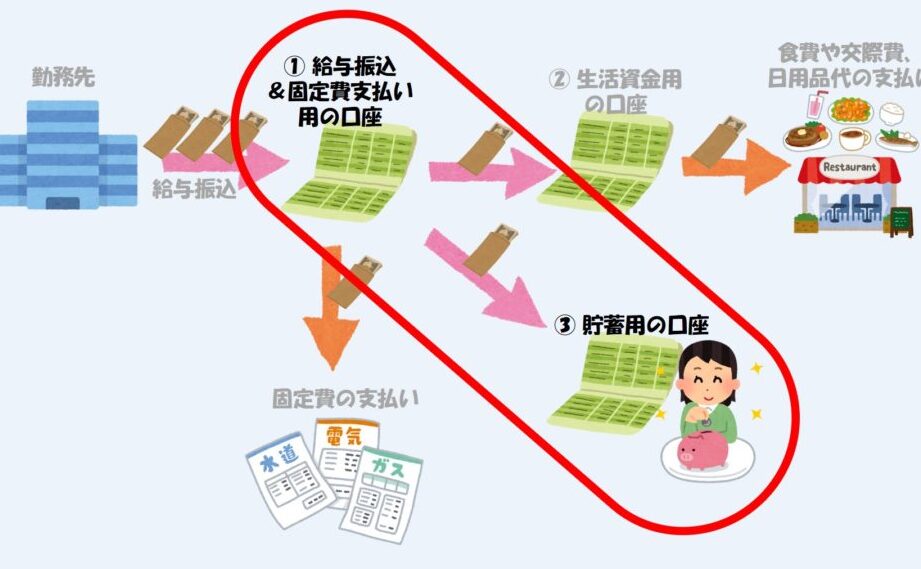

まず、銀行口座はその用途に応じて設計されるべきです。例えば:

- 給与受取用: 定期的な収入を受け取るため。

- 貯蓄用: 将来の大きな支出(旅行や購入)を見越して資金を蓄えるため。

- 投資用: 資産運用や投資活動を行うため。

これらの目的別に口座を持つことで、それぞれの管理がしやすくなります。

基準2: リスク分散

複数の銀行口座を持つことは、リスク分散にも寄与します。一つの銀行で問題が生じた場合でも、他の口座からアクセスできる資金が確保されていると安心感があります。また、多様な金融商品へのアクセスも可能になるでしょう。

基準3: 管理コスト

しかしながら、あまりにも多くの口座を持つことは管理コストにつながります。各種手数料や維持費なども考慮する必要があります。そのため、自身にとって最適なバランスを見極めることが重要です。

このように、「社会人 銀行口座 いくつ」と一言で表現することは難しいですが、自分自身の日常生活と将来計画に合った選択肢を模索することで、有意義な銀行利用が実現できます。

複数の銀行口座を持つメリットとデメリット

複数の銀行口座を持つことには、様々なメリットとデメリットがあります。私たちはこの選択肢がどのように財務管理に影響を与えるかを理解する必要があります。多くの社会人が「社会人 銀行口座 いくつ」を考える際、この側面は非常に重要です。

メリット

まず、複数の銀行口座を持つことによる利点について見てみましょう。

- 資金管理の効率化: 各口座を特定の目的(貯蓄、投資、日常支出など)に分けることで、お金の流れが明確になります。

- リスク分散: 一つの金融機関で問題が発生した場合でも、他の口座から資金へのアクセスが可能になるため、安全性が増します。

- 特典やサービス利用: 銀行ごとに異なる特典やサービスを享受することができ、自分に合った条件でより良いサービスを選ぶことができます。

デメリット

一方で、複数の銀行口座を持つことには注意すべきデメリットも存在します。

- 管理コスト: 複数口座では、それぞれ維持費や手数料がかかり、結果的には経済的負担となる場合があります。

- 混乱やミス: たくさんの情報や取引先から目移りしやすくなり、本来意図した利用方法から逸脱してしまう恐れがあります。

- 時間と労力: 各口座の日々の管理は思った以上に手間となる可能性があります。これによって、本業など他の重要な活動への影響も出てしまうでしょう。

このように、「社会人 銀行口座 いくつ」という問いには、一概には答えられない複雑さがあります。それぞれ自身の日常生活で求められるニーズと照らし合わせながら判断していきたいものです。

生活スタイルに応じた銀行口座の選び方

私たちの生活スタイルに応じて銀行口座を選ぶことは、財務管理を効率化する重要な要素です。特に「社会人 銀行口座 いくつ」という問いに対して、自分自身のライフスタイルやニーズを考慮することが必要です。例えば、日常的な支出が多い方と、貯蓄を重視する方では求める口座の種類や機能が異なるため、それぞれに合った選択肢を見つけることが大切です。

口座の目的による選び方

銀行口座にはさまざまな目的があります。それぞれの目標に応じて適切な口座を選ぶことで、より良い金融管理が可能になります。以下は主な目的別の選択ポイントです。

- 日常利用: 普通預金や当座預金を利用し、手数料無料でATM引き出しや振込サービスが充実している銀行を選びましょう。

- 貯蓄: 定期預金や高利回りの貯蓄型口座がおすすめです。また、自動積立サービスなどの機能も考慮すると良いでしょう。

- 投資: 証券会社との提携銀行で投資用口座を開設することで、スムーズに資産運用ができます。手数料についても事前に確認しておきたい点です。

ライフステージによる変化

私たちのライフステージは時間と共に変わります。この変化によって適した銀行口座も異なるため、その都度見直す必要があります。

- 学生から社会人へ: 学生時代は手数料免除など特典豊富な口座が便利ですが、社会人になれば給与受取専用の普通預金と貯蓄用口座への移行がおすすめです。

- 結婚・家族形成: 家族計画や住宅購入など、大きな支出が予想される時期には専用の貯蓄口座や共同名義の口座も検討しましょう。

- リタイアメントプランニング: 将来設計として退職後のお金管理方法にも注目し、有利な条件で年金受取専用の預金商品等も活用したいところです。

このように生活スタイルによって最適な銀行口座は異なるため、一度自分自身の日々のニーズを書き出し、それに基づいて比較検討することが有意義だと言えます。

一般的な口座種類とその特徴

私たちが利用する銀行口座には、さまざまな種類と特徴があります。それぞれの口座は異なる目的やニーズに応じて設計されており、選び方次第で金融管理の効率を大きく変えることができます。ここでは一般的な銀行口座の種類とその特徴について詳しく見ていきます。

普通預金口座

普通預金口座は、日常的な取引に最も適した基本的な口座です。このタイプの口座は以下のような特徴があります。

- 流動性: 簡単に入出金ができるため、日常生活で使いやすい。

- 利息: 一定の利息が付与されますが、高額ではありません。

- 手数料: 銀行によって異なるものの、多くの場合ATM引き出しや振込手数料は無料または低料金です。

定期預金口座

定期預金口座は、一定期間資金を固定して運用することで高い利息を得られる商品です。このタイプには次のような特徴があります。

- 高利率: 普通預金よりも高い利率で資産を増やせる。

- 固定期間: 1ヶ月から数年まで様々な期間設定が可能。

- 流動性制限: 原則として満期まで引き出しできないため、急な支出に対応しづらい。

当座預金口座

当座預金は主にビジネス用途で使用されることが多く、小切手や振込などを頻繁に行う方に向いています。その特長として以下があります。

- 小切手発行: 小切手を利用して支払いが可能。

- 残高不足時も取引可: 信用枠内であれば残高不足でも取引できる場合があります。

- 月額維持費用: 多くの場合、当座預金には維持費用や最低残高要件があります。

投資信託・証券専用口座

投資信託や株式投資を目的とした専用口座もあります。これらの特徴は次の通りです。

- 資産運用機能: 投資信託への自動積立など便利なサービスあり。

- 税制優遇措置: NISA(少額投資非課税制度)など特定条件下で税制優遇あり。

このように、それぞれの銀行口座には独自のメリットとデメリットがあります。私たちは自身の日常生活や将来設計に基づいて最適な選択肢を見つけることが重要です。

資産管理のための効果的な方法

私たちが資産管理を行う際には、効果的な方法を取り入れることが重要です。特に社会人として複数の銀行口座を持つ場合、各口座の役割や目的を明確にし、それに基づいた管理方法を選択することで、より効率的な資産運用が可能になります。以下では、資産管理のための具体的な方法について考えてみましょう。

予算の設定と追跡

まず第一に、自分自身の収入や支出を把握するために予算を設定することが不可欠です。このプロセスでは、毎月の固定費や変動費を書き出し、自分のお金の流れを理解します。また、支出を追跡することで無駄遣いを減らし、貯蓄目標に向かって計画的に動くことができます。例えば:

- 固定費(家賃、水道光熱費など)

- 食費

- 娯楽費

- 貯蓄・投資額

これらすべてを書き出しておくと、自身のお金について明確なビジョンが得られます。

定期的な見直しと調整

次に重要なのは、定期的な見直しです。一度設定した予算は、そのまま放置せず定期的に確認しましょう。生活スタイルや収入状況は変わるものですので、それに応じて予算も調整する必要があります。年末には1年間の総括として支出状況や貯蓄状況を振り返り、新しい年への計画立てにつなげることも有効です。

| 項目 | 月間平均 |

|---|---|

| 収入 | ¥300,000 |

| 固定費 | ¥150,000 |

| 変動費 | ¥100,000 |

| 貯蓄・投資額 | ¥50,000 |

賢い投資戦略

最後に、長期的な視点で見ると賢い投資戦略も欠かせません。ただ預金しているだけではインフレによる価値減少リスクがありますので、株式や債券、不動産など多様化したポートフォリオ構築が求められます。また、自分自身で運用できない部分については専門家へ相談することも検討すべきでしょう。

このような方法で私たちは金融知識とスキルを高めながら、有意義で安定した資産管理が実現できるようになります。それぞれの銀行口座活用法とも関連付けながら、自分自身のライフスタイルや将来設計にも合った手段で進めていくことが大切です。