私たちの生活において、銀行はこれからどうなるのかという疑問はますます重要になっています。テクノロジーの進化や顧客ニーズの変化が進む中で、伝統的な銀行業務がどのように影響を受けるのでしょうか。デジタルバンキングやフィンテック企業との競争が加速する今、私たちは未来の展望とその課題について深く考える必要があります。

このブログ記事では、銀行はこれからどうなるのかというテーマを掘り下げています。新しい技術がもたらす可能性とそれに伴うリスクについて分析しながら、私たち自身がどのように適応していくべきなのかを探ります。この変革期において、私たちは自分たちのお金を守るためには何を知っておくべきでしょうか。興味深い洞察を共有しますのでぜひ最後までご覧ください。

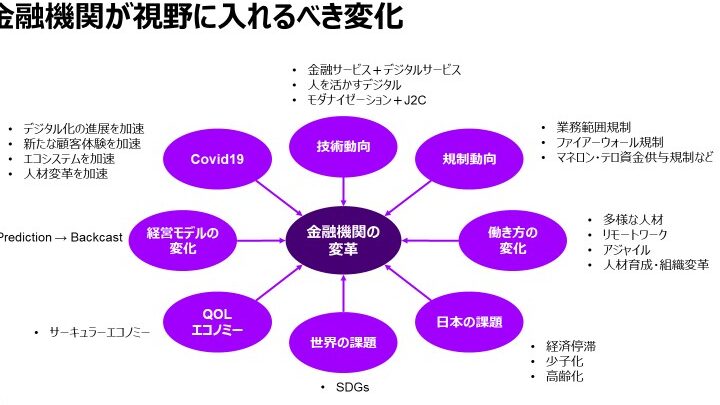

銀行はこれからどうなるのかの基本的な理解

銀行業界は、テクノロジーの進化や顧客ニーズの変化に伴い、大きな転換期を迎えています。このセクションでは、「銀行はこれからどうなるのか」という問いについて、基本的な理解を深めることを目的とします。特に、デジタルバンキングの普及やフィンテック企業との競争が、今後の銀行運営にどのような影響を与えるかを考察します。

銀行業務のデジタルシフト

近年、多くの銀行がデジタルシフトに取り組んでいます。これは主に以下の要因によって推進されています。

- 顧客利便性: 顧客がいつでもどこでもアクセスできるサービスが求められています。

- コスト削減: オペレーションコストを削減し、効率的な運営が可能になります。

- 競争力強化: フィンテック企業との競争に対抗するためには、迅速な対応が不可欠です。

このような背景から、多くの伝統的な銀行はオンラインプラットフォームやモバイルアプリケーションへの投資を増加させています。

未来への適応戦略

私たち銀行が直面する課題として、新しい技術と規制への適応があります。特に注目すべきは次の点です。

- 人工知能(AI)の活用: AI技術によって顧客サービス向上やリスク管理が実現できます。

- ブロックチェーン技術: トランザクション処理速度向上や透明性確保につながります。

- サイバーセキュリティ対策: データ漏洩防止や不正取引防止策が重要です。

これらを踏まえ、我々は新たなビジネスモデル構築とともに、安全性も確保したサービス提供へと移行していく必要があります。

デジタル化が銀行業界に与える影響

私たちの銀行業界において、デジタル化はもはや選択肢ではなく必然となっています。顧客の期待が変化する中、オンラインバンキングからモバイルアプリケーションまで、デジタルサービスが重要な役割を果たすようになりました。この状況は、特に新型コロナウイルスの影響で加速し、多くの銀行が迅速にデジタルシフトを進める必要性を認識しました。

デジタルトランスフォーメーションの重要性

私たちが直面する課題として、顧客体験とオペレーション効率の向上があります。具体的には以下のポイントが挙げられます。

- パーソナライズされたサービス: 顧客一人ひとりに合わせた提案や情報提供が可能になります。

- リアルタイム処理: トランザクション処理速度が向上し、待機時間を短縮します。

- アクセスビリティ: 24時間いつでもどこでもサービス利用できるため、顧客満足度が向上します。

これらの要因から、多くの伝統的な銀行はフィンテック企業との競争力を維持するために、自社のデジタルプラットフォームを強化しています。

セキュリティへの配慮

とはいえ、デジタル化にはリスクも伴います。特にサイバーセキュリティ対策は不可欠です。私たちは以下の点について注意深く取り組む必要があります。

- データ保護: 顧客情報や取引履歴など、大量のデータを安全に管理すること。

- 不正取引防止: AI技術を活用して異常検知システムを導入し、不正行為への対応力を高めること。

- 規制遵守: 新しい法律や規制に適応し続けるためには継続的な改善が求められます。

このような対策によって、安全で信頼性の高い金融サービスを提供し続けることが可能となります。それによって、「銀行はこれからどうなるのか」という疑問にも答える形で、新時代へと進んでいくことになるでしょう。

未来の顧客ニーズとサービスの進化

私たちの銀行業界は、顧客ニーズが急速に変化している状況に直面しています。特に、デジタル化の進展とともに、顧客が求めるサービスも進化しています。このような背景から、銀行は単なる資金の管理を超えた、新しい価値を提供する必要があります。顧客が望むのは、利便性や迅速性だけでなく、安全で信頼できる金融サービスです。

パーソナライゼーションの重要性

近年、多くの企業がパーソナライズされたサービスを提供することで競争力を高めています。銀行も例外ではなく、一人ひとりの顧客に合わせた提案が不可欠です。このためには、以下のような取り組みが求められます。

- データ分析: 顧客行動や嗜好を理解するためには、大量のデータを効果的に分析することが必要です。

- AI技術活用: AIによるリコメンデーションシステムを導入し、適切な商品やサービスを自動的に提案します。

- カスタマーサポート: チャットボットなどを利用した24時間対応可能なサポート体制の構築。

これらによって、より高いレベルで顧客との関係を築くことが可能になります。

サービスの多様化

今後は、多様なニーズに応えるためにも新しいサービス形態への移行が不可欠です。例えば、

- バーチャルアシスタント: 顧客の日常生活や財務管理を支援するための日常的なアドバイス機能。

- オープンバンキング: 他社との連携によって新しい金融商品の開発や多様な選択肢提供。

- エコシステム構築: 金融以外にも関連業種との協力強化によるワンストップサービスの提供。

このように新しいサービスモデルへと進化させることで、「銀行はこれからどうなるのか」という問いへの答えとして、新たな市場価値創造につながります。

顧客体験向上への取り組み

私たちはまた、顧客体験(CX)の向上にも注力し続けます。そのためには次のポイントが重要となります:

- インターフェース改善: ユーザーエクスペリエンス(UX)重視で使いやすいプラットフォーム設計。

- フィードバック収集: 定期的なアンケート調査などによって、お客様から直接意見を収集し反映させます。

- コミュニティ形成: 顧客同士や企業との交流促進によって信頼関係構築へ寄与します。

このような施策によって、不安定だった経済環境でも安定した成長基盤を確立できるでしょう。未来志向であることこそが、「銀行はこれからどうなるのか」の核心となり得ます。

金融テクノロジーと競争環境の変化

私たちの銀行業界は、急速に進化する金融テクノロジー(フィンテック)によって大きな変革を迎えています。この環境の変化は、従来の銀行業務と顧客との関係を根本から見直す必要性を生じさせています。特に、新興企業やテクノロジー企業が提供する斬新なサービスが市場に多様性をもたらし、競争が激化しています。このような背景から、「銀行はこれからどうなるのか」という問いへの答えとして、我々は適応とイノベーションを追求し続ける必要があります。

フィンテックの台頭

近年、多くのフィンテック企業が登場し、従来型金融機関とは異なるビジネスモデルで市場に挑戦しています。彼らは以下のような特徴を持っています:

- 迅速なサービス提供: テクノロジーを活用した迅速な手続きや処理が可能。

- コスト削減: オペレーション効率向上により低価格でサービスを提供。

- ユーザーエクスペリエンス重視: シンプルで使いやすいインターフェース。

このような新興勢力によって、市場全体が変わりつつあります。我々銀行も、この流れに乗るためには、自身の強みを生かしていくことが不可欠です。

競争環境の変化

フィンテック企業との競争だけでなく、大手IT企業やデジタルプラットフォームも金融分野へ参入してきています。その結果、以下のような影響があります:

- 顧客獲得戦略の再考: 従来通りではないアプローチが求められます。

- 商品・サービス開発速度の加速: 市場ニーズへの迅速対応が重要です。

- パートナーシップ形成: 他社との連携や提携によるシナジー効果。

これらによって、我々は自社内外でリソースや知識を統合し、新たな価値創造を目指すことになります。

| 要素 | 従来型銀行 | フィンテック |

|---|---|---|

| サービス提供時間 | 長時間 | 短時間 |

| コスト構造 | 高コスト | 低コスト |

| 顧客インタラクション方法 | 対面中心 | デジタル中心 |

このように、多様化する競争環境において「銀行はこれからどうなるのか」に対する明確なビジョンと戦略的アプローチが求められる時代となっています。我々は自身固有の強みに基づいた差別化戦略を展開しながら、新しい技術とトレンドにも柔軟に対応していく必要があります。

新たな規制と課題への対応策

私たちの銀行業界が直面する変化は、フィンテック企業だけでなく、新たな規制の導入によっても加速しています。これらの規制は、顧客保護や透明性の向上を目的としたものであり、我々にとっては適応が求められる課題でもあります。そのため、「銀行はこれからどうなるのか」という問いに対し、我々は新しいルールに従った運営を行いながら、ビジネスモデルを見直す必要があります。

新たな規制への対応

最近では、多くの国で銀行業務に関する規制が強化されており、その背景には金融危機後の教訓があります。これにより、以下のような要素が重要視されています:

- 資本充実度: 銀行自身が持つ資本比率を高めること。

- リスク管理: リスク評価プロセスを厳格化し、不正防止策を強化すること。

- 顧客情報保護: 個人情報保護法などに基づいたデータ管理体制の整備。

このような新しい規制への適応は容易ではありません。しかしながら、この変革期こそが私たちの競争力を高めるチャンスでもあると認識しています。

課題解決への戦略

新たな課題には柔軟かつ迅速に対応する必要があります。以下はそのための具体的な戦略です:

- テクノロジー投資: 最新技術への投資によって効率的な運営体制を構築します。

- 教育・研修プログラム: スタッフへ新しい規則や手順について定期的に教育し、意識向上を図ります。

- 外部専門家との連携: 法律やコンプライアンス分野で専門知識を持つパートナーとの協力体制を築きます。

これらの取り組みによって、新たな環境にも負けず、自信を持って「銀行はこれからどうなるのか」に対して明確なビジョンと計画を示していきます。

| 項目 | 従来型銀行 | 現代型銀行 |

|---|---|---|

| コンプライアンスコスト | 低い | 高い |

| リスク管理能力 | 伝統的手法中心 | データ駆動型アプローチ志向 |

| 顧客対応時間 | 長時間待機 | 迅速対応システム導入中 |

今後も進化する市場環境とともに、新しい挑戦として我々自身も成長していく必要があります。この過程で学んだ経験や知識こそが、未来へ向けた大きな財産となるでしょう。