私たちが日常的に利用する銀行の通帳は1人何冊まで?という疑問は、多くの人が抱えるテーマです。通帳は私たちの資産や取引履歴を管理するために欠かせない存在ですが、その数にはどんな制限があるのでしょうか。

この記事では、銀行によって異なる通帳の取り扱いや、法的な観点から見た通帳の冊数について詳しく解説します。また、複数の口座を持つことが一般的になった今、自分たちに最適な選択肢について考えます。あなたも自分自身の資産管理についてしっかり理解したいと思いませんか?

銀行の通帳は1人何冊まで?実際の制限について

銀行の通帳は1人何冊まで持てるかについて、実際にどのような制限があるのかを見ていきましょう。各金融機関は、それぞれ異なるルールや方針を持っているため、私たちが利用する銀行によって通帳の発行数にも違いがあります。一般的には、特に明確な上限が設けられているわけではありませんが、一部の銀行では内部規定に基づいて制限を設けている場合もあります。

通帳発行数の一般的なガイドライン

多くの場合、以下のようなポイントが通帳発行数に影響を与えます。

- 口座種類: 普通預金口座や定期預金口座など、異なる種類の口座によって必要となる通帳数。

- 金融機関ごとのポリシー: 銀行ごとに設定されている独自の規則や手続き。

- 利用目的: 個々のお客様が求めるサービス内容や管理方法。

具体的な例

| 銀行名 | 通帳発行可能数 |

|---|---|

| 三菱UFJ銀行 | 最大5冊 |

| みずほ銀行 | 制限なし(ただし必要時のみ) |

| りそな銀行 | 最大3冊 |

この表からも分かるように、銀行によっては無制限であったり、一部制限があったりします。したがって、自分が利用している金融機関で詳しい情報を確認することが重要です。また、多くの場合、オンラインバンキングやアプリで取引履歴を管理できるため、紙ベースの通帳を減らす選択肢も考慮する価値があります。

各銀行の通帳発行ルールの違い

私たちが利用する銀行によって、通帳の発行ルールにはさまざまな違いがあります。これは各金融機関が独自のポリシーや内部規定を持っているためであり、特に通帳の必要数や発行条件において顕著です。ここでは、日本国内の主要な銀行について、その通帳発行ルールを詳しく見ていきます。

銀行ごとの具体的なルール

以下は代表的な銀行とそれぞれの通帳発行可能数です。

| 銀行名 | 通帳発行可能数 |

|---|---|

| 三井住友銀行 | 最大5冊(口座種類により異なる) |

| ゆうちょ銀行 | 制限なし(ただし一部条件あり) |

| オリックス銀行 | 最大2冊(オンライン専用口座は除く) |

このように、各銀行によってその方針は大きく異なることがわかります。また、これらの情報からもわかるように、一部の金融機関では特定の場合のみ制限を設けていたりしますので、自分が利用している金融機関で最新情報を確認することが重要です。

通帳利用時の注意点

通帳を複数持つ場合、それぞれの管理方法や利用目的も考慮する必要があります。例えば、以下のポイントがあります:

- 手続きや管理: 複数の通帳を持つことで取引履歴を把握しづらくなる場合があります。

- コスト面: 一部金融機関では紙ベースの通帳に対して手数料がかかることもあります。

- デジタル化: オンラインバンキングなどで取引内容を確認できるため、必ずしも紙媒体として複数持つ必要はないかもしれません。

私たちはこれらの要素を考慮しながら、自分自身に適した通帳管理方法を選択することが重要です。

複数口座を持つメリットとデメリット

複数の口座を持つことには、私たちにとってさまざまなメリットとデメリットがあります。通帳を複数持つことで、資産管理がしやすくなる一方で、その管理コストや手間も増える可能性があります。このセクションでは、複数の口座を持つ際の利点と欠点について詳しく検討していきます。

メリット

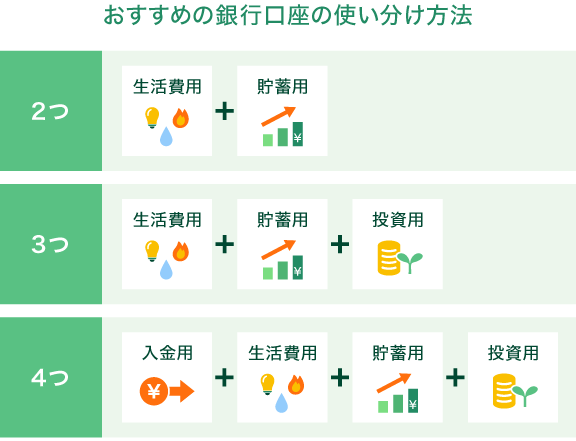

- 資産の分散: 複数の口座を利用することで、特定の目的ごとに資金を分けることができ、例えば貯蓄用や日常生活費用など、それぞれ異なる用途に応じて使いやすくなります。

- 金利比較: さまざまな銀行で口座を持つことで、それぞれの金利条件を比較し、有利な条件でお金を運用できます。

- 安心感: もし一つの銀行に何らかの問題が発生した場合でも、他の口座があれば経済的なリスクを軽減できます。

デメリット

- 管理が煩雑になる可能性: 複数の通帳や取引履歴があると、それぞれの状況把握が難しくなり、重要な情報見落としてしまう危険性があります。

- 手数料負担: 一部金融機関では通帳発行に対して手数料がかかる場合もあり、この費用は積み重なると無視できない額になることがあります。

- オンライン化による影響: 最近ではオンラインバンキングが普及しているため、必ずしも紙媒体として多くの通帳を持つ必要はないという意見もあります。このようにデジタル化進展によって従来とは異なる観点から考える必要があります。

以上より、自分自身に適した口座管理方法や利用スタイルを慎重に選ぶことが大切です。それによって私たちは効率的かつ効果的に資産運用できるでしょう。

通帳の管理方法とおすすめアプリ

通帳を複数持つことができる今、私たちはその管理方法について考える必要があります。特に、銀行の通帳は1人何冊まで持てるかという疑問がある中で、効率的な管理手段を見つけることは重要です。そこで、ここでは通帳の管理に役立つアプリやツールをご紹介し、資産運用をサポートする方法を探ります。

通帳管理アプリの選び方

通帳をデジタル化することで、物理的なスペースを節約しつつ情報も整理できます。以下のポイントを参考に、自分に合ったアプリを選ぶと良いでしょう。

- 使いやすさ: 直感的なインターフェースで操作が簡単なもの。

- 機能性: 複数口座の一元管理や支出分析機能があるもの。

- セキュリティ: 個人情報保護対策が万全なアプリ。

おすすめの通帳管理アプリ

私たちがおすすめする通帳管理アプリはいくつかあります。以下は代表的なものです。

- MoneyForward

- 銀行口座やクレジットカードと連携可能。

- 自動で家計簿作成ができ、視覚的に資産状況を把握できます。

- Zaim

- 簡単に使える家計簿機能とともに、支出分析も充実。

- スマホからアクセス可能で便利です。

- おカネレコ

- シンプルな設計で初心者にも扱いやすい。

- 日々の支出記録がスムーズに行えます。

これらのアプリは、それぞれ異なる特徴がありますので、自分自身のライフスタイルやニーズに合わせて選ぶことが大切です。また、多くの場合無料プランも提供されているため、お試し感覚で始められる点も魅力です。

通帳以外の資産管理手段との併用

さらに、通帳だけではなく他の資産管理手段とも併用することでより効果的になります。例えば、不動産投資や株式投資など他分野への投資も考慮してみましょう。それによってリスクヘッジにつながり、一層安心して資産運用ができるようになります。このように多様な選択肢から最適解を見出すことこそが、大切なのです。

通帳以外の資産管理手段について

通帳以外にも、私たちが資産を管理するための多様な手段があります。特に、投資や貯蓄を増やすためには、これらの手段をうまく活用することが重要です。以下では、不動産投資、株式投資、およびその他の金融商品について詳しく見ていきます。

不動産投資

不動産は長期的な資産形成において非常に有効な手段です。不動産市場は時折変動しますが、適切な物件を選ぶことで安定した収入源となり得ます。また、不動産の価値が上昇すれば、その売却によって大きな利益を得ることも可能です。ただし、維持管理費用や税金なども考慮する必要があります。

株式投資

株式への投資はリスクとリターンのバランスが魅力的です。短期間で高いリターンを期待できる場合もありますが、市場の変動によって損失を被る可能性もあります。そのため、自分自身で情報収集し分析する能力が求められます。また、少額から始められるため、多くの人にとってアクセスしやすい選択肢でもあります。

その他の金融商品

最近では、仮想通貨やクラウドファンディングなど新しい金融商品も登場しています。これらは従来の方法とは異なるアプローチであり、高いリスクを伴う一方で、大きなリターンにつながる可能性があります。それぞれの商品には特有のメリットとデメリットがありますので、自身に合ったものを慎重に選ぶことが重要です。

- 仮想通貨: 高ボラティリティだが、大きな成長ポテンシャル。

- クラウドファンディング: 小規模プロジェクトへの早期支援可。

- ETF(上場投資信託): 分散投資によるリスク軽減策として人気。

このように、多様な资产管理手段から自分自身に最適なものを見つけ出すことで、安全かつ効率的に財務状況改善につながります。銀行口座だけでなく、多角的な視点からアプローチすることこそが成功への鍵となります。