お金持ちの人々は、一般的にどれだけの銀行口座を持っているのでしょうか。私たちは「お金持ち 銀行口座 いくつ」という疑問に焦点を当て、その背後にある理由や戦略について探求します。複数の銀行口座を持つことが資産管理や財務計画にどのような影響を与えるかを理解することで、私たち自身の経済状況も見直すきっかけになるでしょう。

この記事では、お金持ちが保持する銀行口座の数と、その選択肢がどのような利点やリスクを伴うかについて詳しく解説します。実際にはお金持ちは特定の目的で異なる種類の口座を利用しています。それは単なる資産保護だけでなく投資機会にも関連しています。この情報から得られる知識は、私たちがより良い金融判断を下す手助けとなるでしょう。あなたもお金持ちと同じように、賢く銀行口座を活用したいと思いませんか?

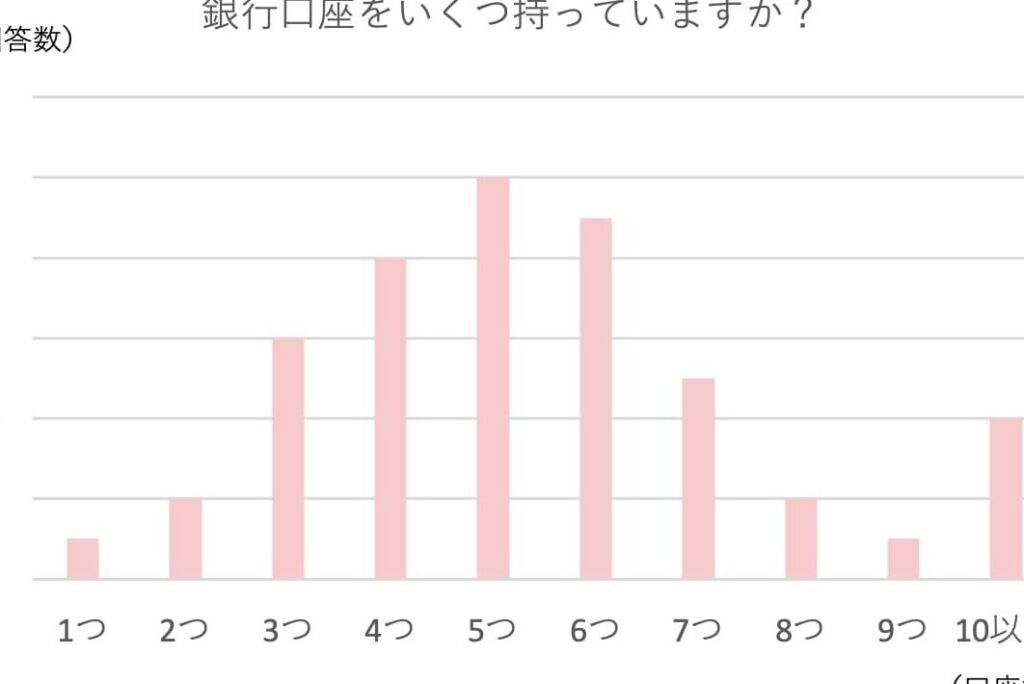

お金持ち 銀行口座 いくつ持っているのか

多くの人が気になる点は、お金持ちが実際にどれくらいの銀行口座を持っているかということです。私たちが調査したところ、一般的にお金持ちは数多くの銀行口座を保有している傾向があります。これは、資産管理や財務戦略を効果的に行うための手段として利用されているからです。

具体的な口座数について見てみましょう。以下は、日本国内のお金持ち(資産1億円以上)を対象とした調査結果です。

| 資産階級 | 平均口座数 |

|---|---|

| 1億円〜5億円 | 3〜5件 |

| 5億円〜10億円 | 6〜8件 |

| 10億円以上 | 9件以上 |

このデータからもわかるように、資産が増えるにつれて銀行口座の数も増加する傾向があります。この背景には、お金持ちがリスク分散や税金対策など、多様な金融ニーズに応じた戦略を取っていることがあります。また、異なる目的で複数の銀行口座を使い分けることで、より効率的な資産管理が可能となります。

次に、お金持ちがどのような種類の口座を利用しているかについて詳しく見ていきます。

資産管理における銀行口座の役割

お金持ちが銀行口座を利用する目的は、資産管理の効率を高めることにあります。複数の銀行口座を保有することで、リスク分散や流動性の確保、さらには税務対策など、多様なニーズに応じた戦略を実行できます。このような多角的なアプローチは、お金持ちがより良い投資機会を得るために不可欠です。

リスク分散

お金持ちは、資産の安全性を確保するためにリスク分散を重要視しています。具体的には、以下のような方法でリスクを軽減します。

- 異なる金融機関への分散: 一つの銀行に全ての資産を預けることは避け、多様な金融機関と提携します。

- 種類別口座の活用: 普通預金口座や定期預金口座だけでなく、投資信託や株式取引専用の口座も活用し、一貫した戦略で運用します。

流動性とアクセス

また、お金持ちは流動性にも気を配っているため、必要な時に迅速に資産にアクセスできる体制が求められます。これには以下が含まれます。

- 即時引き出し可能な普通預金: 突発的な支出にも対応できるよう、一定額は常に普通預金として保持します。

- 短期投資用口座: 定期的に市場状況を見ることで、有利なタイミングで投資できる準備も整えています。

税務対策

さらに、お金持ちは税務対策としても複数の銀行口座を利用しています。特定の口座から得られる利息や利益について、それぞれ異なる課税ルールが適用される場合があります。このため、お money rich は次の点にも注目しています:

- 税控除対象となる商品への投資: 特定の商品(例えば個人年金保険など)では税メリットがありますので、そのような商品向け専用口座も設立します。

このように、銀行口座は単なる貯蓄手段以上の役割を果たしており、お money rich にとって必須となっています。次回は一般的な人とお money rich の間で見られる銀行口座数について詳しく探ります。

一般的な人とお金持ちの口座数の違い

一般的な人は通常、1つまたは2つの銀行口座を持っていることが多いです。これらの口座は主に生活費や貯蓄用に利用されるため、資産管理の観点で見ると限界があります。一方で、お金持ちは多様なニーズに応じて複数の口座を保有し、それぞれが異なる目的を果たします。このような違いは、資産管理や投資戦略にも大きく影響します。

お金持ちの場合、以下のような特徴があります:

- 複数の金融機関との取引: リスク分散を図るため、多くのお金持ちは異なる金融機関に口座を開設しています。

- 種類別口座の活用: 普通預金だけではなく、定期預金や投資信託専用など、用途ごとに異なる口座を使い分けています。

- 高利回り商品へのアクセス: 特定の商品向けに設計された口座もあり、高利回りの商品への投資チャンスを逃しません。

このように、お金持ちが持つ銀行口座の数は一般的な人とは比較にならないほど多岐にわたり、その結果としてより柔軟かつ効率的な資産管理が実現されています。私たちも彼らから学ぶことで、自身の財務戦略を見直す良い機会となるでしょう。

種類別のお金持ちが利用する銀行口座

お金持ちが利用する銀行口座は、その種類によってさまざまな目的に特化しています。これらの口座は、資産管理や投資戦略を最適化するための重要なツールとなります。また、各種金融商品へのアクセスを提供し、より高い利回りを追求する手段ともなるのです。

普通預金口座

普通預金口座は、お金持ちにとっても基本的な口座です。このタイプの口座では、流動性が高く、いつでも引き出しが可能であるため、日常的な支出や突発的な費用に対応できます。一般的には少額の利息しか得られませんが、安全性が重視される場面で利用されます。

定期預金口座

定期預金口座は、お金持ちが長期間資産を固定し、高い利率を享受するために使用します。このような口座では一定期間資金を拘束することで、より良い条件で運用できることから、多くの場合、大きな額面で開設されます。リスク分散の一環としても有効です。

投資信託専用口座

投資信託専用の銀行口座は、お金持ちが多数の投資商品に簡単にアクセスできるよう設計されています。このような専門的なアプローチによって、多様化したポートフォリオを構築し、市場変動にも柔軟に対応できます。特定の商品向けには、高利回りの商品への優先順位付けなども行われています。

このように、お金持ちは自分たちのニーズや目標に応じて異なる種類の銀行口座を使い分けています。それぞれの特徴と役割を理解し、自身のお金管理にも取り入れることで、一層効果的な財務戦略が構築できるでしょう。

複数口座を保有するメリットとデメリット

複数の銀行口座を保有することは、お金持ちにとって多くの利点がありますが、一方でいくつかのデメリットも存在します。私たちは、この両面を理解し、適切なバランスを見つけることが重要です。以下に、複数口座を持つことによる主なメリットとデメリットを詳しく見ていきましょう。

メリット

- 資産管理の柔軟性

複数の口座を持つことで、資産を異なる目的や戦略に分散できます。例えば、投資用口座と日常生活用口座があれば、それぞれのニーズに応じた最適化が可能となります。

- リスク分散

さまざまな金融機関で口座を開設することで、万が一の場合でもリスクを軽減できます。一行に集中してしまうと、その銀行の問題が直接的な影響を及ぼす可能性があります。

- 特定条件への対応

特定の金融商品やサービス(例:高利率の商品)へのアクセスも向上します。各銀行には独自の商品ラインナップがあり、自分に合ったもの選ぶことができるからです。

デメリット

- 管理コストの増加

複数の口座を維持するためには、手数料や最低残高要件など、多くの場合追加コストが発生します。この点は長期的には大きな負担となり得ます。

- 複雑さ

それぞれ異なる条件やルールがあるため、預金状況や取引履歴などを把握することが難しくなる可能性があります。これによって無駄な手数料やミスにつながる場合もあります。

- 信用格付けへの影響

銀行によっては、多くの口座保有者に対して信用評価基準が厳しく設定されている場合があります。それぞれで借入限度額などにも影響するため注意が必要です。

このように、お金持ちがお金管理方法として複数口座を利用する際は、そのメリットだけでなくデメリットもしっかり考慮し、自身に最適化した方法で運用していくことが求められます。